最近は残価クレジットと言う支払方法がだんだんと知られてきましたよね。

しかし、普通のローンとは違ってメリットやデメリットが多いようです。

今回は残価ローンやフリードの維持費に関してリサーチして行きましょう!

Contents

ホンダ・フリードの支払総額/現金とローンで比較!

出典:Honda公式HP

車の支払いをする場合、多くの方は「ローン」での支払い計画を立てていると思います。

そこで気になるのは「ローンと現金払いの総額の差」と言う点です。

この項目では、画像の条件で支払い方法によってどれくらい差が付くのか調べました。

もちろん現金払いが一番の理想

当たり前の話ですが、支払いは現金で済ませるのが一番総額が安く済みます。

一度は「良い車だ、気に入った。お金はここに置いとね」と言ってみたいもんです(笑)

と、ユーザーは高揚感に浸れますが、実はディーラーはそれほど喜ばないんです!

なぜなら、ディーラーでローンを組むと1%前後ディーラーの上乗せ分があるのです。

つまり「現金払い」をされるとディーラーが受け取る金額も減ってしまう訳です。

そこで、ちょっとした裏技。

最初の交渉を「ローン支払い」で進めてみるのです。

ディーラーからすれば225万円(ハイブリッドB)+ローン上乗せ分が計算できますよね。

なので、現金払いよりも少しだけ値引き幅が大きくなる可能性が有るわけです。

そこでローン分の試算を出してもらい、後日「代金を用立てる事が出来た」と言う訳です。

そうすれば現金払いでローン用の値引きを適用する事が出来る・・可能性が有ります。

ディーラーも上乗せ分の説明は避けたいところなので押し切れるかも知れませんね!

ローンでの支払総額は?

次の選択肢は、車を買う場合でもっとも多い支払い方法の「ローン払い」です。

新型フリード(ハイブリッドB)で計算すると(225万円-下取り価格)×利息になります。

下取り価格無しで金利を2.5%(60回払い)で試算すると・・・

車体価格:2,250,000円 利息:145,894円 合計:2,395,894円

(月の支払い額:39,932円)

もちろん下取り価格や頭金、ローン金利で利息額は大きく変わります。

ですが、仮定とは言え145,894円の利息は結構大きいですよね・・。

金融機関では様々なキャンペーン金利などもあるので、しっかりチェックしましょう。

春先や年始にはディーラーのキャンペーンもあるのでこちらもチェックしましょう。

フリードは一年を通して値引きは大きく変わらないので、タイミングは計りやすいですね!

値引きに関してはコチラの記事も是非ご覧ください↓

ホンダ・フリードを残価設定で買う!メリットとデメリットは?

出典:Honda公式HP

最近、新しい支払方法のひとつとして認識され始めたのが「残価設定」です。

分割回数は複数から選べ、満期が来たタイミングで今後の扱いを決める型ですね。

それでは「残価設定」についてメリット・デメリットを見て行きましょう!

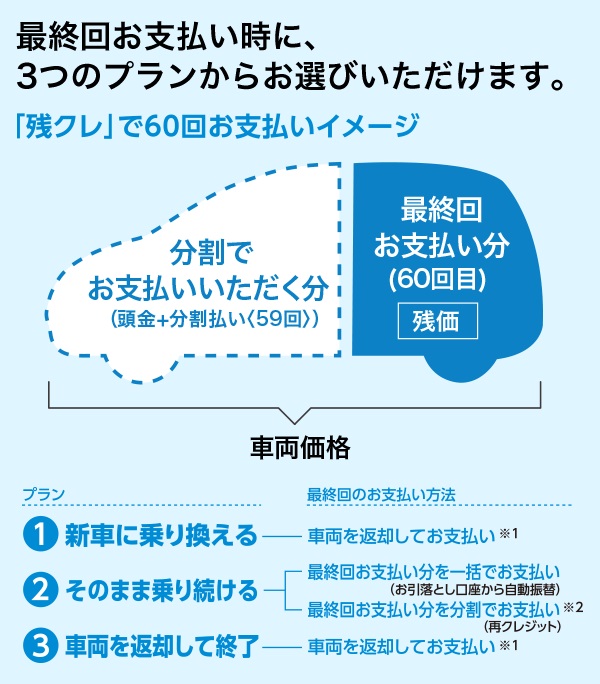

残価設定ローン(残価クレジット)とは?

残価設定ローン(残価クレジット)とは、3年~5年後に乗っている車を「下取り予定価格」として残価を設定し、その額を支払総額から差し引いて月額を支払います。

ですので、一般のローンよりも少ない負担で車を所有する事が出来ます。

期限が来たら【返却して乗換・そのまま乗る・車を返却して終わり】から選びます。

そのまま乗る場合は【一括 or ローン】のどちらかを選び支払いをします。

残価設定ローン(残価クレジット)のメリットは?

出典:Honda公式HP

さっそく、残価設定ローン(残価クレジット)のメリットについて見て行きましょう!

メリットは何と言っても「通常のローンより安く乗れる」に尽きます。

購入の段階で下取り価格を差し引いているので2~30%引きくらいになります。

割引とは言っても、乗り続ける場合は残価分も支払わないといけません。

飽き性の人や、もっと好みの新車が発売された場合はよりお得に使えますよね。

残価は市場での人気によって価格が決まるので、フリードには有利に働きます。

しかも、家族構成の変化や住環境の変化にも柔軟に対応できますね!

残価設定ローン(残価クレジット)のデメリットは?

物事には良い事があれば悪い事も当然あるのが世の中の仕組みです。

この項目では残価設定ローンのデメリットを見て行きましょう。

デメリット① カスタマイズやキズの放置はダメ

原則として【購入した状態で返却】なので過度なカスタマイズは厳禁です。

賃貸住宅の原状復帰を想像していただければ分かりやすいかも知れません。

また、ちょっとしたスリ傷やヘコミも放置せず修理して返却しないといけません。

事故や傷を付けると満期時に別料金が発生したり、返却を拒否されてしまいます。

デメリット② 走行距離に制限がある

ホンダの場合は月の走行距離を1,000kmと1,500kmの2つから選びます。

走行距離によって車両の価値が下がるので当然ですが、なんか複雑な気持ちです。

出典:Honda公式HP

パパは笑顔ですが、脳内では走行距離を常に考えながら運転しなければなりません。

いくら仕組みとは言え、これでは自分の車と言って良いのか疑問に思えますよね・・。

デメリット③ 乗換の場合はホンダ車のみ

車を返却して別の新車に乗り換える場合に選べるのはホンダ車のみです。

凄くシンプルに言えば携帯会社の機種変更みたいなもんですね!

出典:Honda公式HP

会社縛りとも言えますが、違う会社から良い車が発売されたら困りますよね。

もちろん、同じ車種のマイナーチェンジに素早く対応できるとも言えますが。

デメリット④ 買い取る場合は経済負担が大きい

これは意外に思われますが、実は残価も金利が適用され利息が発生しています。

つまり、60回払いが終わる直前でも「残価」の金額が元本として残っています。

フリード【225万円】で試算すると、通常のローンより6~7万円総額が多くなります。

車両の価格から見れば大きな額では無いですが、日常で見れば結構な大金ですよね!

デメリット➄ 残価が良くも悪くも固定

車を完璧な状態で返却したとしても最初に設定された残価金額のままです。

仮に中古車市場でフリードの価値が上がったとしても当初の金額のままです。

しかも、使用状況によって残価が低く査定され追加料金が発生する事もあります。

ホンダ・フリードの維持費/年間の試算を知っておこう!

自動車は所有しているだけでも様々な維持費(税金)が掛かってきます。

また、使用する場合でもガソリンや保険料なども必要になってきます。

この項目では、フリードの維持費について調査して行こうと思います!

年間の固定維持費(税金関係)はどのくらい?

車の維持費でユーザーの努力ではどうしようもないのが税金関連ですよね。

毎年支払う税金と自賠責保険の年額は以下の様になります。

・自動車税【年額:34,500円】

・自動車重量税【年額:購入時支払い5,600円 次の車検から7,500円】

・自賠責保険【購入時3年分40,040円 次の車検から24ヶ月分で約28,000円】

出典:Honda公式HP

乗らずに所有しているだけでも年間で約55,000円前後の税金が発生します。

月に直しても月額で約4,600円ですから、冷静に考えると結構な負担ですよね。

税金以外の年間維持費を試算してみましょう

最近値上がり気味のガソリン価格(直近155円前後)ですが、ハイブリッドタイプの実燃費を19km・月間の走行距離を1000kmと仮定して計算してみました。

(12,000÷19)×155円=97,894円となりました。

車検費用は受ける場所で金額が違うので、ここではディーラーで受けたと仮定します。

部品交換などをしなかった場合でも約40,000円(年換算20,000円)になりました。

さらに、もしもの時の任意保険が年間で約40,000円ほど掛かります。

合計は157,894円になり、場合によっては部品代や駐車場代が加算されます。

税金など含めると、年間で21~22万円の維持費が掛かる事が分かりました。

税金や維持費に関してはコチラの記事も是非ご覧ください↓

フリードの残価設定や維持費のまとめ

出典:Honda公式HP

今回はフリードの残価設定(残価クレジット)などお金に関する情報を見てきました。

残価クレジットは身近になって来ましたが、よく調べるとデメリットが多かったです。

特に走行距離を縛られたりするのは運転する立場からすると相当シンドイですよね。

傷どころかカスタマイズにも制限があるので、その点も考慮して選択しましょう。

年間の税金や維持費の合計も約21~22万円とかなりの額になる事が分かりました。

もう少し税金や、車検制度の負担を軽減してもらえると嬉しいと思いました!